Em meio a sucessivas quedas na taxa básica de juros, a Selic, a renegociação das condições de crédito pessoal e de financiamento imobiliário vem crescendo como uma opção para baratear a dívida, especialmente nos contratos firmados antes da redução do índice que serve de referência para a economia. Segundo dados do Banco Central, em todos os tipos de crédito, os bancos transferiram para outras instituições 2,3 milhões de dívidas dos clientes, entre janeiro de 2017 e 2018, um aumento de 76,6%. Embora a Selic tenha passado de 14,75% para 6,75%, em quatro meses, o ritmo de queda dos juros cobrados ao consumidor tem sido bem mais lento. No caso do empréstimo para a compra de imóvel pelo SFH (Sistema Financeiro de Habitação), que usa recursos da poupança, o Custo Efetivo Total (CET) ainda permanece em dois dígitos. A taxa média de juros até começou a cair no crédito habitacional, passando de 15,4% em dezembro de 2016 para 11% em 2017, segundo o Banco Central, mas a Selic despencou quase pela metade.

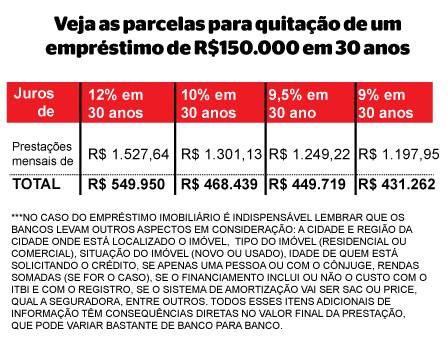

Para o financiamento imobiliário, uma pequena redução de 0,5 ponto percentual na taxa efetiva de juros anual pode resultar numa economia de R$18.720 em um empréstimo de R$ 150 mil, ao longo de 30 anos, segundo simulação feita pelo coordenador do MBA em gestão financeira da Fundação Getúlio Vargas FGV), Ricardo Teixeira. Numa negociação em que o consumidor consiga, por exemplo, reduzir a taxa de 12% para 9% ao ano, seria possível economizar mais de R$ 118,6

— Até uma diferença de 0,25 ponto percentual em financiamento de longo prazo tem impacto razoável. É válido para o consumidor que tomou o crédito com uma taxa mais elevada. O desafio é conseguir encontrar um banco que queira o seu financiamento e com taxa menor — ressalta Teixeira.

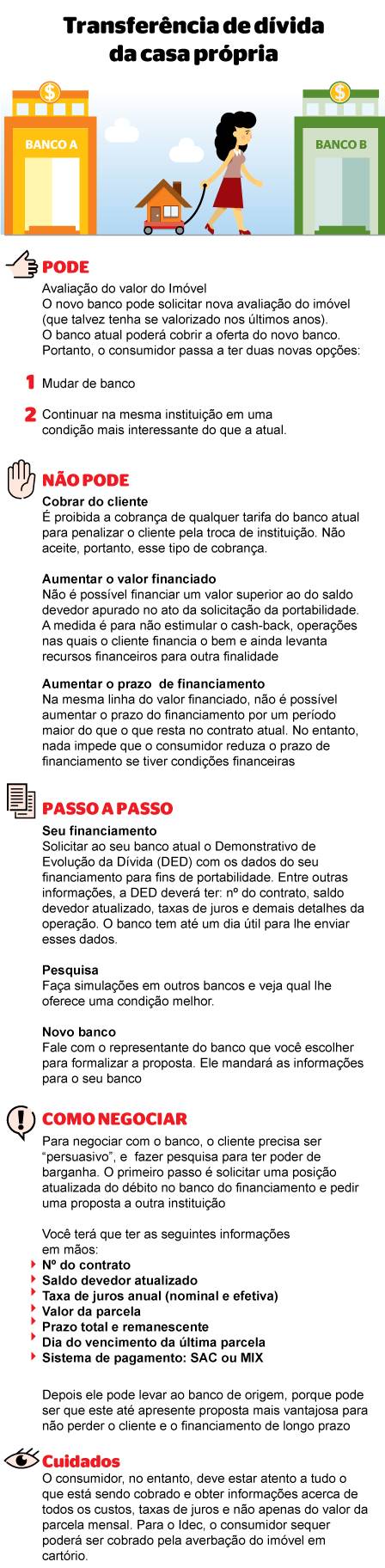

O processo de portabilidade financiamento imobiliário, porém, não é tão simples devido à necessidade de nova análise de crédito, reavaliação do valor do imóvel e transferência de propriedade. Para entidades de defesa do consumidor, no momento de avaliar a mudança, o cliente deve comparar o custo efetivo, em que estão incluídas todas as tarifas bancárias, seguros e taxas de juros.

— A portabilidade é parecida com outras linhas de crédito, mas tem a questão financiamento de longo prazo, e do registro no cartório de imóveis de um bem que tem uma alienação — afirma a economista Ione Amorim, do Instituto de Defesa do Consumidor (Idec).

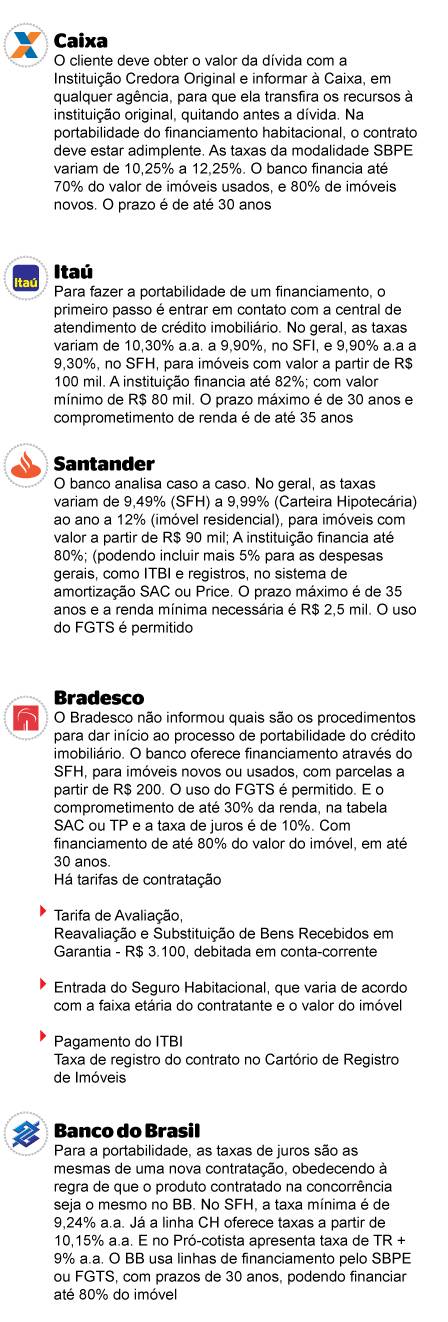

Quando se trata da portabilidade do financiamento imobiliário, no entanto, é preciso olhar também a economia real já que os bancos podem cobrar por novas avaliações do imóvel e outros custos. De acordo com a presidente da Associação de Mutuários do Rio (AmuRio), Lizia Jacintho, depois que um banco aprova a portabilidade, ele se comunica diretamente com banco original, que tem três dias para oferecer uma contraproposta ao cliente.

— Quem estiver com prestações em atraso não vai conseguir a portabilidade. No caso de pessoas com nome negativado, não há impeditivo legal, mas dificilmente o banco vai aprovar o crédito.

A instituição pode cobrar por tarifas bancárias e de cadastro, mas a operação em si não pode resultar em custos adicionais ao cliente, lembra o Idec.

— O consumidor não pode ter custos adicionais, nem mesmo a averbação da propriedade em cartório. A instituição que vai receber a portabilidade pode tentar vender outros produtos e o consumidor tem que ficar atento à venda casada, como contratação de cartão de crédito. O banco que está saindo não pode cobrar nada — explica Ione Amorim.

Fonte: Extra