Pesquisa confirma que mensalidades altas e desemprego são os principais motivos que afastam usuários da rede privada

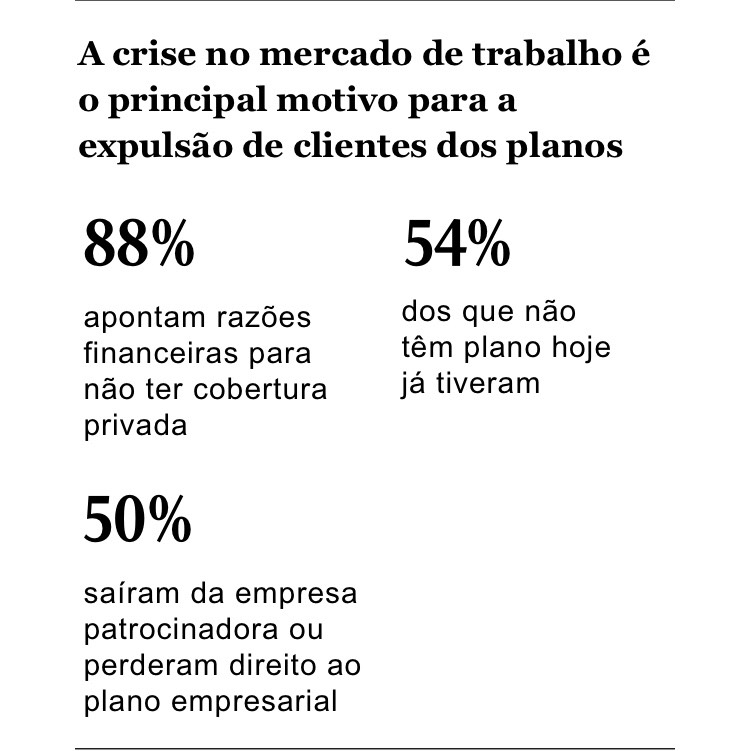

Uma semana após a Agência Nacional de Saúde Suplementar (ANS) anunciar reajuste máximo de 7,35% paraplanos individuais ou familiares , mais que o dobro da inflação em 12 meses, pesquisa realizada pelo Ibope a pedido do Instituto de Estudos de Saúde Suplementar (IESS), ligado às empresas do setor, confirma que o preço é a principal barreira de acesso dos brasileiros à saúde suplementar. Entre 3.200 pessoas ouvidas em oito regiões metropolitanas, incluindo Rio e São Paulo, 77% apontaram as mensalidades como impedimento para ter um plano. A pesquisa também mostra que a fatia de quem já teve o benefício e perdeu é crescente. Entre os que não têm convênio, 54% já tiveram. Em 2015, eram 45%.

As operadoras pressionam governo e Congresso por mudanças nas exigências da ANS para vender planos mais baratos . Há duas semanas o colunista do GLOBO Elio Gaspari revelou que empresas do setor formularam uma proposta de projeto de lei para alterar a regulação e permitir planos individuais com cobertura limitada, excluindo doenças graves, por exemplo. Especialistas em saúde e em direitos do consumidor alertam para os riscos de usuários ficarem desassistidos quando mais precisam.

Gestão dos planos

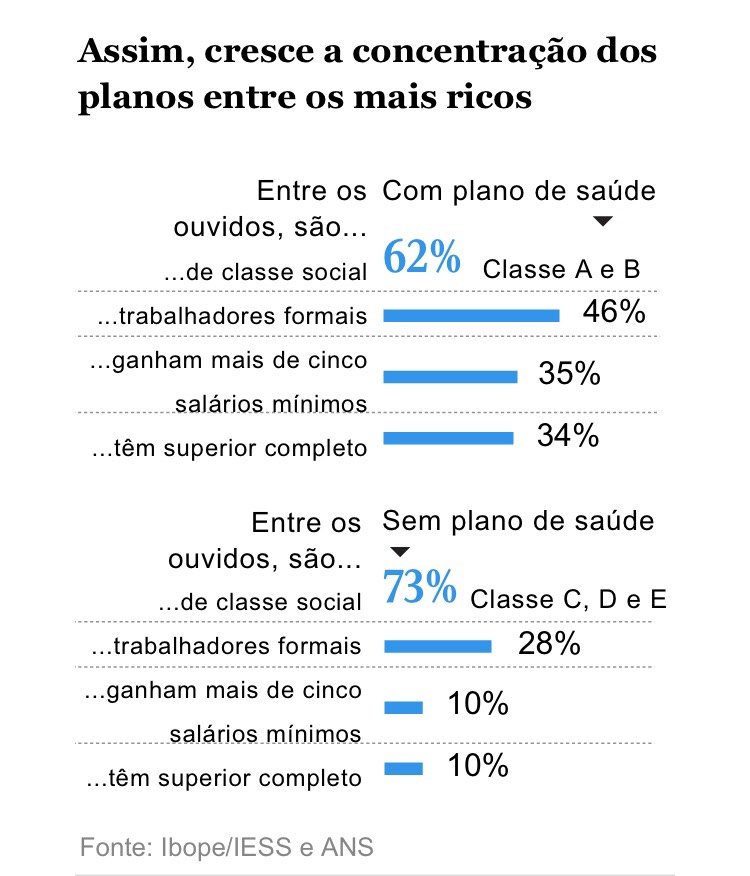

Entre os entrevistados pelo Ibope, 35% disseram ter plano. Desses, quase metade (46%) tem carteira assinada e dois terços estão concentrados na classe A e B. Já o restante, que só pode contar com o SUS, tem 73% do contingente nas classes C, D e E. Entre 2014 e 2018, com o alto desemprego provocado pela recessão, o setor perdeu mais de 3 milhões de usuários, segundo dados da ANS. Em maio deste ano, eram 47,2 milhões.

José Cechin, superintendente do IESS, reconhece que o plano de saúde é caro, considerando a renda média de faixas sociais ou grupos etários específicos, como o de idosos. Ele defende a revisão da legislação para flexibilizar planos, mas admite que não é a única solução:

— Com a crise, houve perda do emprego e da renda no país. Mas o produto tem um custo, que tem de ser pago. É preciso equacionar os impulsionadores do aumento dos custos, incluindo toda a cadeia: operadoras, fornecedores, profissionais e beneficiários. Se não frear o custo, o preço sobe. O preço precisa ser regulado? As tentativas de controle de preços recentes em diversos setores fracassaram.

A

recente mudança na regra de portabilidade, que permite a migração do

beneficiário de planos empresariais para outros coletivos ou individuais sem

cumprir nova carência, favoreceu maior competitividade no setor, mas não

resultou em queda nos preços. A pesquisa sugere que mudanças na gestão dos

planos, com atendimento ancorado em clínicos de família e programas de

prevenção, estão reduzindo custos das empresas com menos atendimentos de urgência

e exames por pessoa, mas o impacto ainda não chegou ao bolso de quem paga as

mensalidades.

Para a professora da UFRJ Ligia Bahia, médica e

especialista em saúde pública, as margens de lucro das empresas estão

descoladas da renda do brasileiro:

— As operadoras

têm de baixar o preço ao patamar de um país de renda média, como é o Brasil. É

possível reduzir preço sem reduzir a cobertura alcançando mais pessoas,

focando, por exemplo, em atendimento integral.

A advogada Ana Carolina Navarrete, pesquisadora

em saúde do Idec, concorda. Ela argumenta que o panorama regulatório não impede

a oferta de planos de saúde com mensalidades mais baixas:

—

Defender a desregulamentação em razão da perda de capacidade de pagamento das

mensalidades por usuários e empresas não está correto. Caiu o número de

beneficiários, mas a arrecadação das empresas subiu. É preciso contar com

mecanismos regulatórios que impeçam as operadoras de repassar ao consumidor o

risco do negócio.

MERCADO LIMITADO

Mensalidades altas e desemprego afastam brasileiros da saúde privada, segundo pesquisa que ouviu 3.200 pessoas em oito regiões metropolitanas

INSERIR AS IMAGENS AQUI

A

advogada teme que um eventual sinal verde para coberturas reduzidas resulte em

planos sem real proteção da saúde do consumidor, deixando os casos graves para

a rede pública:

— O

plano transfere o risco do adoecimento para terceiros. Isso traria a

impossibilidade de um negócio justo. Não pode ter plano com internação sem

incluir UTI ou consulta sem exame. A lei atual já permite modulação, com planos

só para consultas e exames, com 12 horas de internação; ou só hospitalar, com

internação em enfermaria ou quarto individual, podendo incluir ou não

obstetrícia.

Reinaldo Scheibe, presidente da Associação Brasileira de Planos de Saúde (Abramge), sustenta que a oferta de produtos de cobertura regional ou restrita a consultas e exames ajudaria a levar o serviço ao interior do país.

— A exigência de cobertura, hoje, inviabiliza ter planos fora dos grandes centros urbanos — diz. — Tudo o que o governo regula resulta em um produto mais caro, menos acessível e excludente. Os planos ficaram tão caros que há queda no número de beneficiários e de operadoras. As pessoas querem ter o produto pelo qual podem pagar. Há críticas de que queremos fazer plano barato e empurrar as demandas de alta complexidade para o SUS. Mas, mesmo na saúde privada, ninguém perde o direito de atendimento na rede pública.

A FenaSaúde, que reúne 16 grandes operadoras do país, também defende a mudança na lei, flexibilizando a modelagem dos planos:

— É importante enfatizar que essas mudanças na regulamentação visam a dar acesso aos milhões de usuários que hoje só contam com o SUS. Oferecer alternativas de acesso à saúde privada não pode ser considerada uma medida contra o consumidor. Ao contrário, essa mudança beneficiará a sociedade como um todo, desonerando o SUS — pondera Vera Valente, diretora executiva da entidade.

Fonte: O Globo